如何存錢最有效?其實除了學習有效的存錢方法之外,更重要的是要有完善的理財觀念!擁有理財觀念,才能懂的善用金錢這項資源,也更能控制好要存多少錢、要花多少錢。

本篇文章會從釐清想知道如何存錢的動機開始,介紹不同情況的合理存錢範圍,並且列出幾種常見的存錢方法,希望能夠大家開始理財的第一步-儲蓄。

如何存錢?先釐清自己的存錢動機!

存錢動機,是持續行動的關鍵

存錢動機(理財動機)即是你為什麼想存錢?想透過這筆錢做什麼?

別小看問清出自己內心這問題,擁有了明確的存錢動機(理財動機),才能更容易克制想花錢的衝動,避免無謂的消費。

一個月存多少才是合理範圍?

許多人會詢問:「一個月存多少才合理?」這其實端看你的目標與收入多寡,所以每個人不同,這也是為什麼在存錢的開始,先釐清自己的存錢目標與動機,是非常重要的一環。

其實存錢並不是存越多越好喔!因為資源是有限的,存多了表示運用的少。錢是一種資源,未善用也是一種損失,評估時,可以多想想「機會成本」(註 1)的概念,選擇出最適合你的存錢比例。

投資自己,跟存錢同樣重要!

所謂投資自己,就是透過學習,來增長自己的知識技能。透過精進自己的技能,進而擴大獲取收入的能力。

股神巴菲特說:「最好的投資,就是投資自己。」

有些人會詢問:「就是沒錢怎麼辦呢?一件事情都很難兼顧了,更不用說又要投資自己、又要做到如何存錢。」

如果是屬於幾乎是月光族的情況下,會建議先透過「分離帳戶」的方式,將「儲蓄帳戶」、「學習帳戶」與「消費帳戶」分開,在拿到收入時就撥入一定比例,即使只是 500 元也好。重要的是你願意開始培養這習慣。

如果只有一昧的存錢,卻沒有投資自己,很容易變成只能存小錢。擁有增加收入的能力很重要,因為這樣才能幫你加速存錢與完成夢想。而想要增加獲取收入的能力,就必須透過投資自己學習。

如何實踐存錢計畫?認識 3 種有效存錢方法

學習如何存錢 1:分離帳戶存錢方法

分離帳戶存錢方法

這個分離帳戶存錢方法,主要是每次拿到錢,就分基本的三個帳戶:儲蓄、消費、公益。等於強迫自己每次有拿到錢,就會撥一部分到儲蓄帳戶裡,達到存錢的目的。

若是想更精細的規畫自己的存款,可以參考《有錢人想的和你不一樣》的六個罐子理財法(註 2)

分離帳戶存錢法的特點

運用分離帳戶存錢方法的好處在於「源頭管理」,一有收入就先付錢給自己存下來,最能配合正確的理財順序:收入–>儲蓄–>消費。

學習如何存錢 2:365 存錢法變化型

365 存錢法變化型

365 存錢法就是配合一年 365 天,每天多存一塊錢,如:第一天存 1 元、第二天存 2 元、第三天存 3 元、……第 365 天存 365 元。這方法對小朋友而言,零用錢金額小不易存完,所以改成「 365 存錢法變化型存錢方法」。

不只是小孩適用,對大人而言也很合適。 365 存錢法變化型存錢方法,主要是變成以一周為單位,星期一存 1 元、星期二存 2 元……星期日存 7 元

365存錢法變化型的特點

運用 365 存錢法變化型的好處在於大大降低存錢難度,再加上搭配每日生活,逐步養成一種存錢的習慣,尤其非常推薦搭配桌曆,每存完 1 天,可以做上記號,可視化自己的存錢進度,也增加成就感。

學習如何存錢 3:習慣存錢法

習慣存錢法

這個習慣存錢法,主要是透過把「想改變的事」和「存錢」綑綁在一起,透過改善一個壞習慣,同時也存到錢。

例如現在很流行的手搖杯,一杯單價越來越高且也相對是不健康食物,想要改掉喝含糖飲料時,可以設定成每喝一杯,就多存 10 元在存錢筒裡,或是更高的懲罰是買一杯、存一杯的錢。

如同《金錢心理學》(註 3)一書中所提到的,因為花錢心會痛,這「習慣存錢法」,就是透過此加倍痛感,協助自己改善壞習慣。

習慣存錢法的優缺點

運用習慣存錢法的好處在於同時存錢也同時改掉壞習慣,簡直是一舉兩得。

每個方法都有優缺點,這方式也當然有其缺陷。最明顯的一個是:所謂的「懲戒的意外惡果」

有時付了罰款,反而安慰自己是可以正當做此事,而且安慰自己我還有存到錢,反而將自己的壞習慣合理化,這點要小心喔。

延伸推薦閱讀:【專家推薦】5 個趣味存錢方法,運用誘因有效存錢!

進行有效理財的路上,常見的重要理財問題!

日常生活中有什麼省錢方法?

在日常生活中要達成省錢,首先要知道「錢花到哪裡去?」所以「記帳」,是幫助自己找到錢流向的最好方式。

日常生活的省錢方法有許多種,包含善用折價券,善用免費資源、降低欲望、判斷想要需要、少用電子支付、少用信用卡……等等。

30歲存款應該多少才合理?

有許多人會詢問:「30歲存款應該多少」、「40歲存款應該多少」其實最重要的在於問問自己:「你為什麼想存錢?」

怎麼存錢最快?

想知道怎麼存錢最快,可以思考「開源」與「節流」兩大面向,看看有何機會可以增加收入,或是可以節省那些開銷,從這兩大面向著手,絕對可以大大提升自己的「儲蓄率」。

如果想要加快存錢的速度,可以設定自己的存錢目標、定好自己的存錢計畫,一開始可以訂12 個月存錢計畫,並每月做檢視,加速自己的存錢意識。

一個月兩萬怎麼存錢?

有許多人會詢問:「一個月兩萬怎麼存錢」、「一個月三萬怎麼存錢」,其實重點不在於你收入少無法存錢,而是先看,你想要存下多少錢,再來安排每月的消費預算。

存錢計畫該如何設定?

在進行存錢計畫的設定之前,要看清自己的弱點,找到最適合你的方式,盡可能簡單,太複雜的計劃,絕對難以執行。

在設定好計畫之後,接下來就是「紀律執行」,有紀律的執行非常考驗人性,尤其是當你還沒有存錢習慣時。所以才需要上述所建議的存錢方式,增加自己存錢動機與紀律。

兒童理財教育,該如何規劃?

兒童理財教育的核心就在於讓孩子從生活、動手體驗,無論成功或失敗,都是一項學習的過程,上述三個方式都可以輪著進行,看看何種存錢方法最適合孩子個性。

進行兒童理財教育之初,可以先讓孩子用有趣的方式體驗存錢的樂趣,上面的存錢方法除了孩子可以自己存之外,也非常適合親子一起進行,不但增添存錢樂趣,也讓孩子看到爸媽「以身作則」學存錢。

推薦閱讀:原來兒童教育有秘訣?教你實際用 3 招式規劃生活教育!

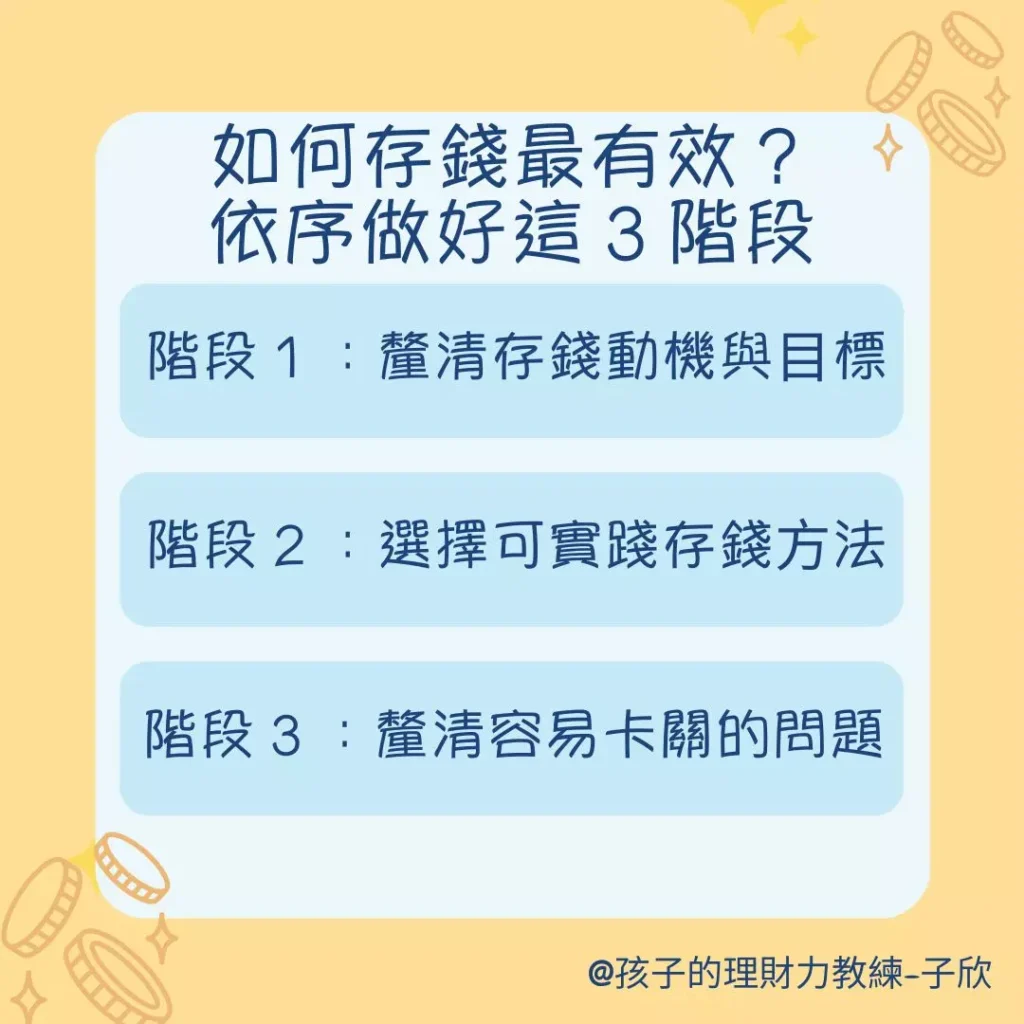

總結:如何存錢最有效?做好這 3 階段,提早實現富足生活!

本篇文章會從釐清想知道如何存錢的動機開始,介紹不同情況的合理存錢範圍,並且列出幾種常見的存錢方法,希望能夠幫助覺得存錢很痛苦的人,開始輕鬆有趣學存錢。

如果你想要開始實踐理財、投資自己,卻又不知道該如何開始,我會建議你從最簡單的方式開始,甚至是屬於兒童適用的理財方式,越簡單,越容易執行。

延伸推薦閱讀:【專家精選】父母的理財書籍推薦?精選 7 本給大人的親子理財書籍!

邀請你持續關注我之後的文章,我會結合過往財會專業工作與兒童理財教學的經驗,分享更多正確引導孩子財商的理財教育,讓爸媽成為孩子最好的理財力教練。

歡迎你立即點擊下方電子報,訂閱免費的兒童理財專刊,我將會不定期與你分享,更多親子理財教育相關的知識與實用資訊。

參考資料

註解 1:機會成本

註解 2:博客來購買連結:《有錢人想的和你不一樣》 / 圖書館借閱連結:《有錢人想的和你不一樣》