什麼是素養?什麼又是素養導向的教學?相信是許多老師與家長們頭痛的問題。

事實上,所謂的素養導向教學,也就是素養教育,是把知識、能力和態度整合運用在情境化、脈絡化的學習過程中,注重學習歷程、方法與策略,透過實踐力行的表現評量學習的成效。

聽起來很深奧,因此今天,我想透過近期台灣金融研訓院,針對 2022 台灣金融生活調查出了一份 60 幾頁的報告,摘要了以下重點,帶大家能快速理解台灣金融生活現狀。

文末有台灣金融研訓院的測驗「金融財務性格測試」、「金融風險抵抗力測試」,大家也可以測測自己的現狀,更了解自己的金融生活。

2022 台灣金融生活調查,在調查什麼?

台灣金融研訓院設立宗旨是:「推廣金融教育及研究,提升專業素質,以促成金融業務現代化。」

近幾年更是大力於推展全民金融教育,此調查延續 2020 年的調查架構,針對 20 歲以上的成年人,從金融風險抵抗力四大面向來評估。

重點結論

- 台灣人民相較兩年前金融風險抵抗力有進步。

- 台灣相較英、美等國金融風險抵抗力相對有韌性。

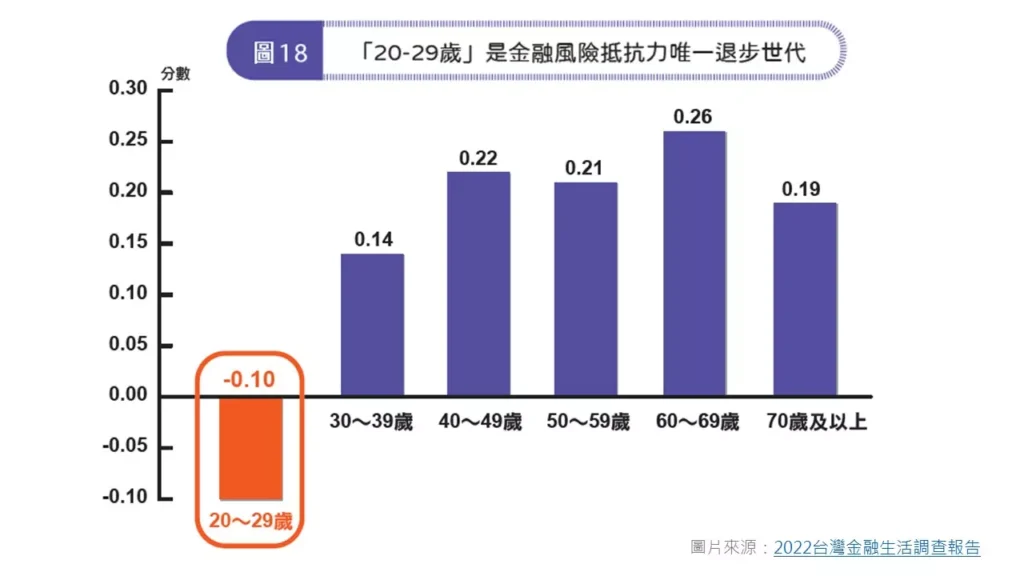

- 台灣財務脆弱族群與年輕人金融風險抵抗力卻脫隊了。

綜上三點,貧富差距擴大了,而這也是世界現今必然趨勢,因為變化越來越快,越懂得因應與學習新知運用資源的人,越會有槓桿效益出現。

台灣人的金融生活面

收支與儲蓄

因為疫情影響,大家為了防備不時之需,整體儲蓄狀況改善,沒有任何儲蓄者比例降低。近半數有儲蓄 24 萬元以上。24 萬元,若花一年時間,就是每月存 2 萬,你每月若能存下 2 萬,等同打敗台灣一半的人了。

在支出面,整體支應生活能力改善,但仍有近兩成缺乏緊急籌款能力。調查顯示,如果發生緊急狀況,有近兩成的人無法在一星期內籌到 10 萬元,這籌錢方式包含了自己的儲蓄、跟親友、銀行借貸等等。

兩成的人,若推回台灣成年人口總數,表示台灣有將近 400 萬成年人無法在一周內籌到 10 萬元。

金融服務使用

數位金融能力上升,使用網路銀行比例大幅增加,一部分原因是受疫情期間無接觸服務而提升。

這二年來資金行情俏,民眾投資比例增加,台股指數也屢創新高。根據臺灣證券交易所資料統計,新增台股開戶人數也穩健成長中,制度上開放盤中零股交易等,都讓投資熱度居高不下。

借貸與保險

借錢變容易了,購屋、投資貸款比率增幅明增加。

風險意識強化,保險購買比例提升,完全沒有保險的人比例也下降。台灣人本身就很愛買保險,就統計數據來看會增加,尤其這兩年的防疫險,也增加大家投保熱度。

至於保障是否足夠,或是買了過多的保險,這是另一議題,有機會再與大家分享。

延伸推薦閱讀:幫助人生更好的 5 大理財觀念,每個階段都該有專屬規劃!

台灣人的金融風險抵抗力

重點結論:全民金融風險抵抗力增加,相較英、美等國金融風險抵抗力相對有韌性,但脫隊的人,離隊伍更遠了。

金融風險抵抗力,是指許多人或家庭一生中會遇到財務困難,也許是短期或長期壓力,金融風險抵抗力是從財務困難(財務衝擊)狀況恢復的能力。

而所謂的財務衝擊包括:

- 收入衝擊:失業、離婚、退休等。

- 支出衝擊:大型支出、債務、重大意外、疾病、養育小孩、被詐騙等。

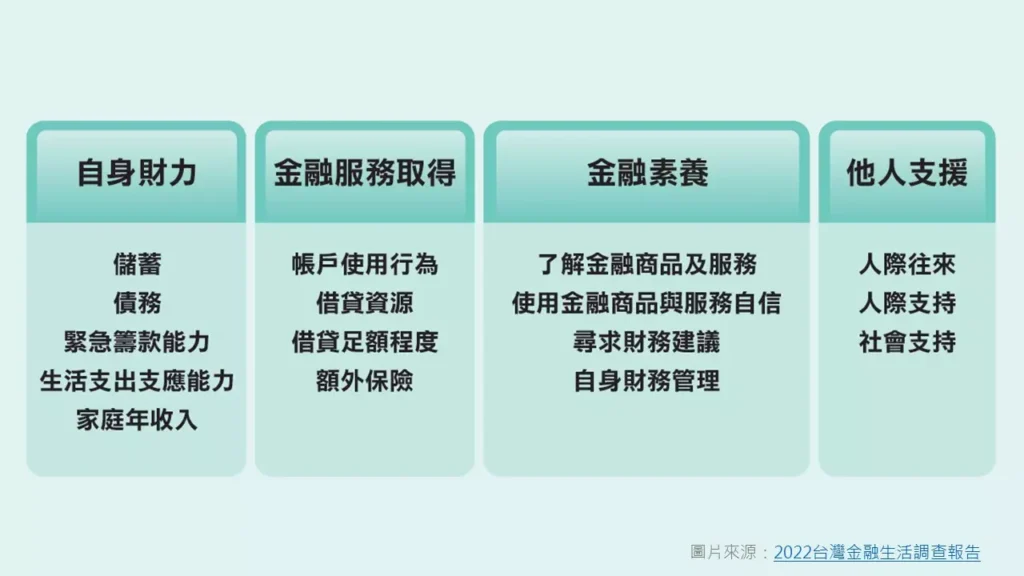

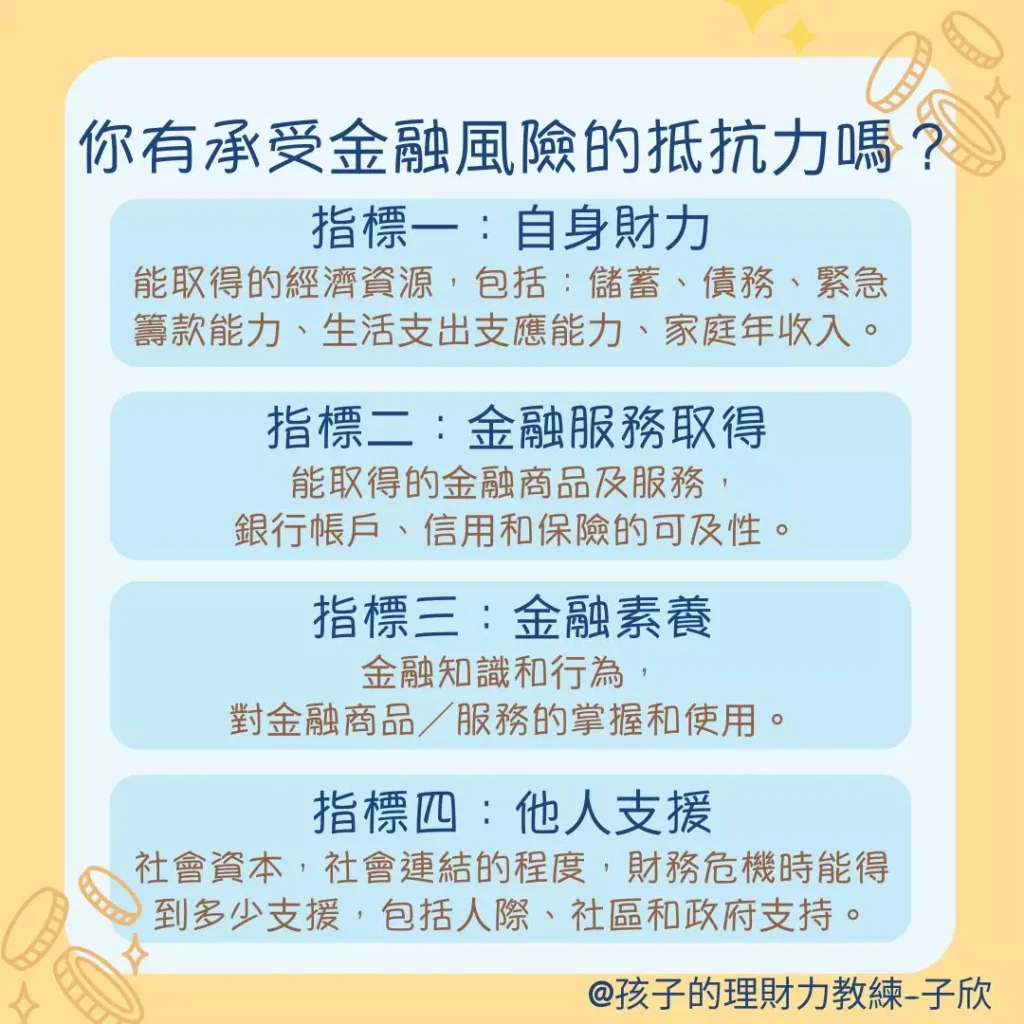

金融風險抵抗力四面向與評

參考澳洲 Financial Resilience in Australia 2018(NAB)之定義,將金融風險抵抗力

分為四面向:

- 自身財力(Economic Resources)

能取得的經濟資源,包括:儲蓄、債務、緊急籌款能力、生活支出支應能力、家庭

年收入。

- 金融服務取得(Financial Products and Services)

能取得的金融商品及服務,銀行帳戶、信用和保險的可及性。

- 金融素養(Financial Knowledge and Behavior)

金融知識和行為,對金融商品/服務的掌握和使用。

- 他人支援(Social Capital)

社會資本,社會連結的程度,財務危機時能得到多少支援,包括人際、社區和政府

支持。

金融風險抵抗力概要

從金融風險抵抗力四面向,摘要幾個重點看台灣 2022 年狀況:

- 自身財力:收入、儲蓄成長助推,「個人儲蓄」兩極化,儲蓄 M 型化現象明顯。

- 金融服務取得:信用可及性與保險都越來越活絡。

- 金融素養:仍有 3 成民眾對金融完全陌生,5 成缺乏金融自信,遇有財務疑問時,真正找專家協助得不到 1 成。

- 他人支援:有 8 成以上的人認為,發生危機時應該可以或一定可以得到人際支持。

關於金融素養,這個調查值得大家參考,遇有財務疑問時,真正找專家協助的不到 1成,那通常大家都找誰呢?

調查結果顯示 70%的人從來不考慮尋求財務建議,會尋求財務建議的管道主要是(此題是複選題)

- 以親友意見或廣告資訊。

- 參考金融人員提供的資訊。

- 媒體或網路節目與投顧名人等的意見。

真正找到參考會計師、律師、精算師等專家建議的極少,當然也有可能一般人的財務狀況,無須用到如此專家的等級,但報告也提及一現象,資訊優劣程度不一的狀況,可能讓金融素養不佳的人,面對更糟的理財建議。

金融風險抵抗力國際比較

簡要一句話:台灣相較英、美等國金融風險抵抗力相對有韌性。

誰沒有跟上金融素養教育的進步行列

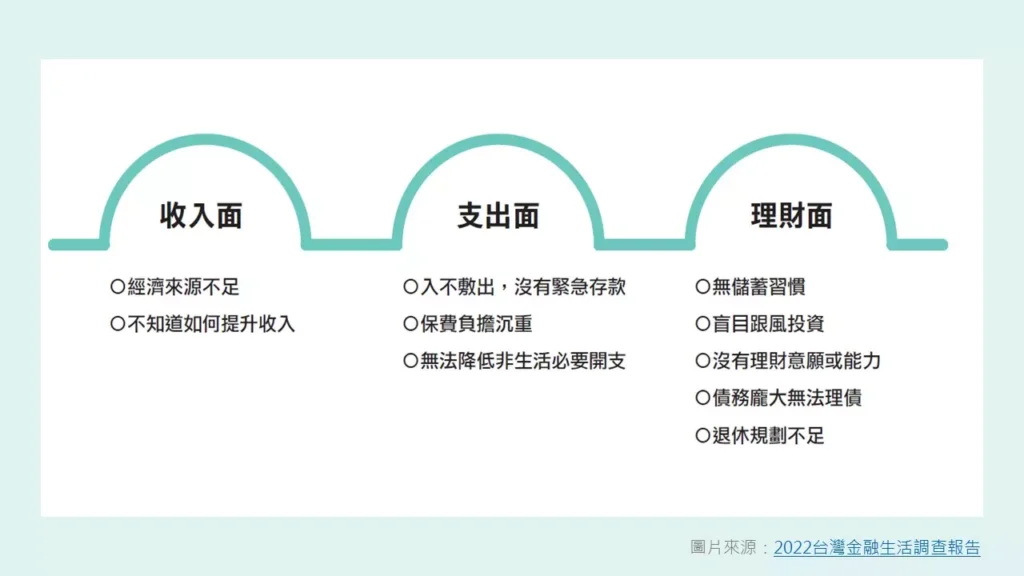

「財務脆弱族群」與「年輕世代」沒跟上!這議題很值得大家關注,在金融風險抵抗力,大家都進步了,但「年輕世代」是未來的競爭優勢主力,居然掉隊了!

報告針對「年輕世代」歸納主要的金融生活盲點:

- 先考慮投資,現金有限: 認為投資是增加收入最快的方式,有多餘現金時總是優先考慮投資,反而沒有預備任何緊急儲蓄存款。

- 覺得收入不夠:受訪者都認為自己的收入不足,其中一類是需要很多的娛樂支出,賺多花多,很難累積儲蓄。

- 信用卡分期使用頻繁:經常使用信用卡分期付款來創造手邊有現金的假象。

- 月光族:很大比例受訪的年輕人都說自己是月光族。

- 認為無法支付時,找家人墊付就好:年輕世代被問到遇到財務困難,大多數都回答找家人墊付就好。

看完以上盲點,你有何感觸?

延伸推薦閱讀:如何存錢最有效?依序做好這 3 階段,提早實現富足生活!

台灣的金融素養導向教育

素養導向的教育中,讓脫隊者有機會歸隊關鍵在「金融素養」。

「給魚吃,不如教他如何釣魚。」最根本的解法就是透過有效的教育方法,提升金融素養,讓每個人都有財務自立以及財務幸福的機會。

世界銀行(The World Bank)強調金融教育是一種使命,現台灣逐將金融教育納入金融主管機關、金融相關公協會、非營利組織與社福團體等等,台灣金融研訓院也是其一。

台灣金融研訓院也在報告裡提到金融教育有三大盲點,這也是我為何要推廣兒童理財的重要方向。

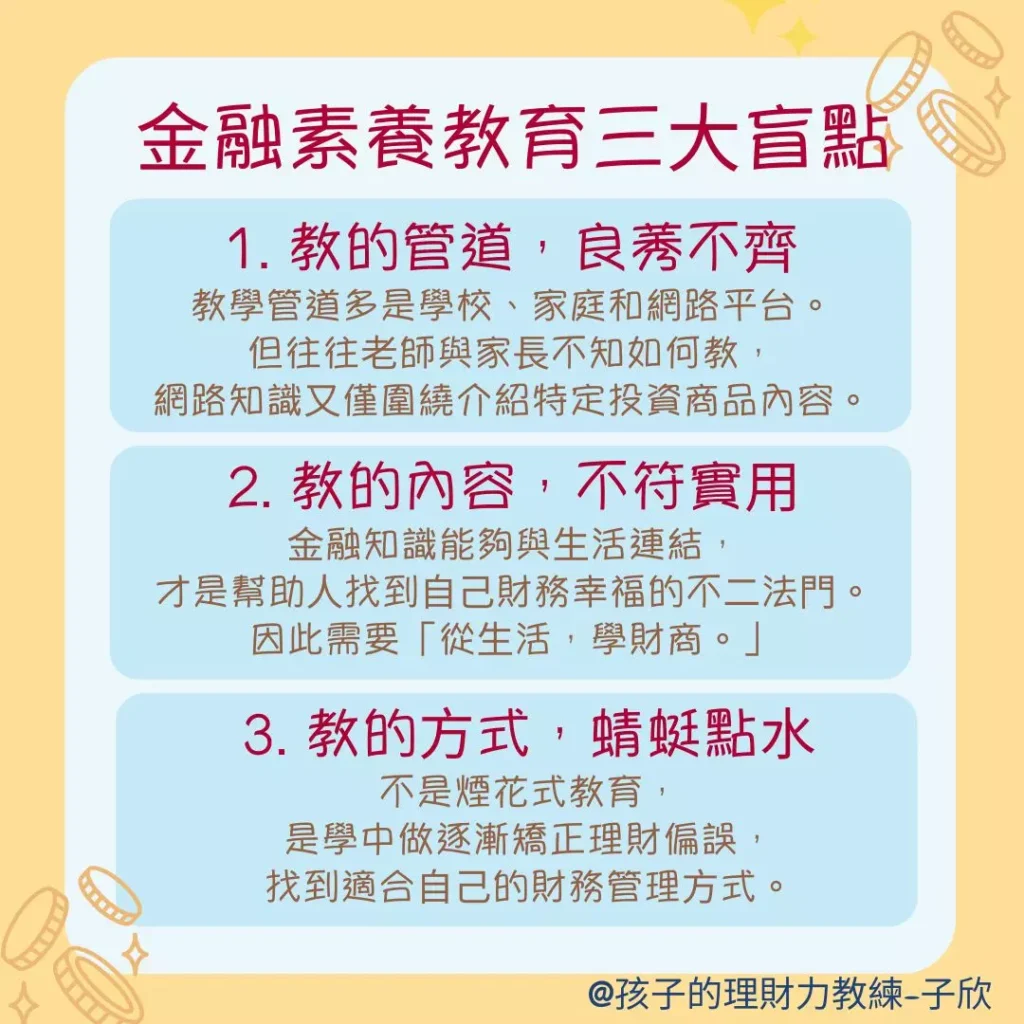

金融素養導向教育三大盲點

素養導向盲點一:教的管道,良莠不齊。

素養導向的盲點一便是教的管道良莠不齊。金融教育最常見的教學管道大致上是學校、家庭和網路平台。

- 學校:金融教育顯然遇到老師不知道怎麼教的挑戰,現實面是,不是考試學科,就……,大家心裡有數~

- 網路:教投資、教理財,優點是「容易取得」、「容易了解」,但卻不乏打著知識名號包裝,卻只圍繞介紹特定投資商品的內容,不知所以然的跟風者,理財可能比沒有理財更慘。

→ 我的兒童理財教育方向:導正財務思維觀念,提供正確參考訊息。

素養導向盲點二:教的內容,不符實用

現今瀰漫「學理財等於學投資」的迷思,然而投資只是其中一種達到理財目標的手段之一。

所學的金融知識能夠與生活連結,將金融知識落實於生活,建立正確的金融態度,養成好的財務行為與習慣,才是能夠真正幫助一個人找到屬於自己財務幸福的不二法門。

→ 我的兒童理財教育方向:「從生活,學財商。」

素養導向盲點三:教的方式,蜻蜓點水

煙花式教育,不是細水長流從做中學,更好的方式是從學中做逐漸矯正理財偏誤,然後找到適合自己的財務管理方式。

→ 我的兒童理財教育方向:長期培養練習,所以「爸媽,才是孩子最好的理財力教練。」

兒童理財教育

「一個人的力量很小,但是一群人就能改變某些事。」,台灣的金融素養教育任重而道遠,有許多人正在努力著,而我小小的力量,著重在推廣兒童理財教育。

別小看兒童理財的學習過程,就像金融研訓院長黃崇哲在《2022台灣金融生活調查》報告(註 2)前言的文章「好久不見的小豬撲滿」提到:「貨幣直覺」。

「貨幣直覺的缺乏,讓『月光族』成為年輕人之間普遍的自嘲,更讓金融素養的水準呈現城鄉、貧富間的嚴重落差」、「貨幣直覺的消失,似乎並未帶來現代社會的美麗,反而衍生更多的哀愁。」

這也是為什麼我們在引導兒童財商學習時,要「可視化」看得到存錢筒、「摸得到」實體金錢、「做中學」自己劃撥捐款⋯⋯等,很麻煩、很花時間沒錯,但這一點一滴都是在培養這一代數位原生世代未來不會再碰的「貨幣直覺」感。

每個孩子都很重要

提到「理財教育」,若要最快獲得迴響就是直接投入「成人投資理財教育」,而我著重在推廣兒童理財教育,是因為希望有更多孩子,未來能真正幸福快樂、富足過一生。

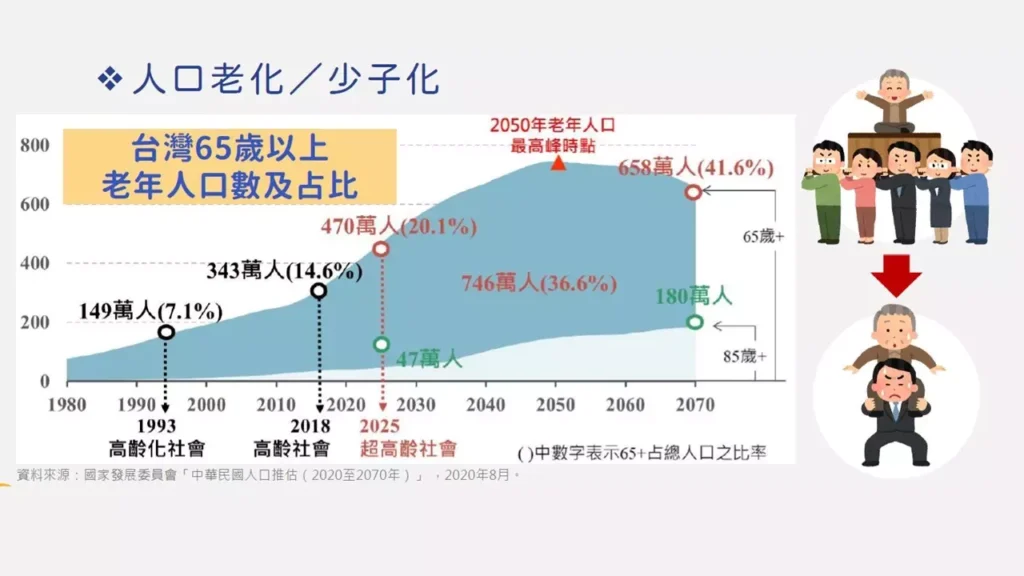

台灣過往孩子生得多,可以用精英教育,有 3 成變好,就可以撐起經濟。台灣錢淹腳目的時代,就是靠這些人努力為這個社會打拼。

民國 70 年以前,嬰兒數 40 幾萬;80 年代,嬰兒數 30 幾萬;近幾年,連 20 萬都不到,台灣少子化嚴重大家皆知。

芬蘭,全國人口只有約 550 萬人,是世界高度的已開發國家,無論在 GDP 經濟發展指數、或幸福指數,都榜上有名。重視「教育」,是芬蘭的優勢,也因此在教育界,推崇效法芬蘭的教育精神「一個都不能少」。

台灣少子化,更需要「成就每一個孩子」,才能保住台灣優勢。而讓每個孩子能快樂成長、幸福富足一生,背後的重要推手是爸媽。

延伸推薦閱讀:財商是什麼?理財專家帶你 7 分鐘深度了解,看懂富人思維!

總結:金融素養導向教育,從小紮根。

錢不是萬能,但絕對是讓我們生活能更幸福的重要資源之一。從小接觸「金融素養導向」的教育,絕對是讓孩子能更幸福的關鍵。

「爸媽,就是孩子最好的理財力教練。」,別擔心自己無法勝任,我們都是透過不斷學習,來做好爸媽一職。自己不會,就跟孩子一起學。想先測測自己的金融分數嗎?

「金融財務性格測試」:從價格敏感面、經濟計劃面、儲蓄傾向面、勞動傾向面、財務意識面,測試你的金融財務雷達圖。

→ 測驗連結:金融財務性格測試

「金融風險抵抗力測試」:自身財力、金融服務取得、金融素養、他人支援,測測你的風險抵抗力。

→ 測驗連結:金融風險抵抗力測試

如果你想更深入的了解更多引導孩子財商及金融素養導向的理財教育,歡迎持續關注我的文章,我會結合過往財會專業工作與兒童理財教學的經驗,分享更多親子理財方式,協助爸媽成為孩子最好的理財力教練。

歡迎你立即點擊下方電子報,訂閱免費的兒童理財專刊,我將會不定期與你分享,更多親子理財教育相關的知識與實用資訊。

您可延伸閱讀的資料